Finversia-TV

Finversia-TV

Поиск по сайту

- Главная

- Рубрики

- Оценки

- Опыт EICPA по сопряжению требований к квалификации специалистов на международном рынке труда и образования

Опыт EICPA по сопряжению требований к квалификации специалистов на международном рынке труда и образования

Ольга Бернацкая, директор CPA HR Академии, руководитель рабочей группы по разработке проекта профессионального стандарта «Специалист по международным стандартам финансовой отчетности» АНО ДПО «Институт сертифицированных публичных бухгалтеров», Ассоциация «Евразийский институт сертифицированных публичных бухгалтеров» (EICPA/CPA Russia)

В условиях создания и развития Евразийского экономического союза, в результате реализации договора «О Евразийском экономическом союзе», подписанного в г. Астане Республики Казахстан 29 мая 2014 года, должны быть достигнуты: укрепление, развитие и сближение экономик стран – участниц ЕАЭС, устойчивый рост деловой активности, сбалансированная торговля, добросовестная конкуренция, экономический прогресс, всесторонняя модернизация, усиление конкурентоспособности национальных экономик в рамках глобальной экономики, укрепление экономического взаимовыгодного и равноправного сотрудничества. В достижении данных результатов возрастающую роль приобретают сертифицированные профессиональные специалисты с высоким уровнем доверия от представителей бизнеса и других слоев общества, в особенности специалисты по международным стандартам финансовой отчетности.

Целью Ассоциации «Евразийский институт сертифицированных публичных бухгалтеров» (EICPA) является интеграция сертифицированных профессиональных специалистов и экспертов на Евразийском экономическом пространстве и признание их квалификации в мире. Особое место в деятельности данной Ассоциации занимают подготовка, развитие и международная сертификация профессиональных публичных бухгалтеров, в частности специалистов по международным стандартам финансовой отчетности, с присвоением профессиональной квалификации CPA. Ассоциация EICPA осуществляет свою деятельность как на континенте Евразия, так и за его пределами, выстраивая тесное сотрудничество с профессиональными организациями других стран. Деятельность Ассоциации EICPA, а также развитие системы национальных квалификаций в Российской Федерации, зарождение или развитие аналогичных или схожих процессов в соседних странах, позволяют автору данной статьи сформировать свой авторский взгляд на визуальное изображение системы установления квалификационных требований и оценки квалификации к сертифицированным профессиональным специалистам и экспертам (рис.1).

Рис.1. Система установления квалификационных требований и оценки квалификации.

Как показано на рис.1 квалификационные требования к сертифицированным профессиональным бухгалтерам, аналогично к иным специалистам, устанавливаются на четырех уровнях:

1. На международном уровне, через международные профессиональные стандарты и стандарты образования.

2. На государственном уровне, через различные законы и нормативно-правовые акты.

3. На отраслевом и межотраслевом уровнях, через национальные профессиональные стандарты и стандарты образования.

4. На локальном уровне в бизнес среде, через должностные инструкции и/или описания должностей.

Проверка квалификации специалистов может осуществляться также на четырех уровнях:

1. На международном уровне, через проведение международной сертификации специалистов и присвоения статуса профессиональных квалификаций, например, присвоение статуса профессиональной квалификации CPA специалистам по международным стандартам финансовой отчетности, иным финансистам, бухгалтерам, аудиторам.

2. На государственном уровне, через регулирование деятельности отдельных специалистов, в особенности, когда деятельность является лицензируемой, либо осуществляется на основании иного разрешения/допуска к занятию профессиональной деятельностью, например, у аудиторов.

3. На отраслевом и межотраслевом уровнях, через независимую оценку квалификации специалистов, например, бухгалтеров.

4. На локальном уровне, через аттестацию персонала, оценку на соответствие корпоративным ценностям, корпоративным стандартам и иную оценку специалистов.

Субъектами, устанавливающими квалификационные требования и отвечающим за оценку квалификации специалистов, являются:

1. На международным уровне – профессиональные организации, представляющие собой профессиональные сообщества сертифицированных профессиональных специалистов и экспертов и кандидатов в них.

2. На государственном уровне – орган, регулирующий профессиональную деятельность, в роли которого могут выступать Министерство финансов государства, Центральный банк или иной контрольно-надзорный орган.

3. На отраслевом и межотраслевом уровнях – Советы по профессиональным квалификациям, включая Центры оценки квалификации либо иные органы и организации.

4. На локальным уровне – квалификационные и аттестационные комиссии, иные комиссии, созданные работодателем для оценки уровня квалификации работников при проведении аттестации персонала или иной внутренней оценки.

Таким образом, бухгалтер, специалист по международным стандартам финансовой отчетности, аудитор или иной специалист для того, чтобы стать профессиональным специалистом и экспертом, должен иметь приверженность к непрерывному обучению, развитию и постоянной оценке своей квалификации.

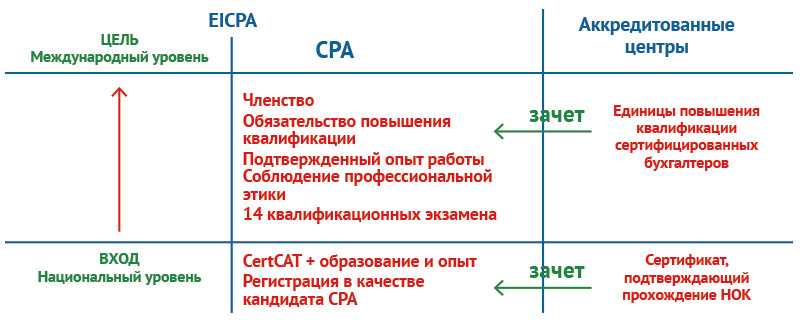

Рис.2. Квалификационные требования Ассоциации EICPA к сертифицированным бухгалтерам.

Например, для получения бухгалтером статуса профессиональной квалификации CPA Ассоциация EICPA выдвигает следующие требования, которые необходимо выполнить данным специалистам (рис.2):

1. Бухгалтер должен:

- иметь высшее образование;

- иметь опыт работы в профессиональной деятельности,

- выразить свое желание соблюдать требования, предъявляемые к членам EICPA, пройдя регистрацию в качестве кандидата CPA,

- получить квалификацию CertCAT.

2. Бухгалтер должен:

- сдать 14 квалификационных экзамена,

- принять и выполнять обязательство о соблюдении Кодекса профессиональной этики Ассоциации EICPA, основанной на Кодексе профессиональной этики Международной Федерации Бухгалтеров,

- иметь подтвержденный опыт работы от пяти лет,

- подписать и выполнять обязательство повышения квалификации,

- быть членом Ассоциации EICPA.

3. Бухгалтер должен пройти комплексный экзамен на профессиональную пригодность.

Для любой профессиональной организации важно знать и понимать насколько квалифицированным является специалист, который хочет стать членом профессиональной организации. В связи с этим, профессиональная организация может либо дополнительно с сертификациями национального уровня, применяемыми в данной организации, либо зачетом учитывать/признавать результаты независимой оценки квалификации, полученные специалистом в Центре оценки квалификации.

Аналогично, например, при выполнении финансовым специалистом обязательства о повышении квалификации, Ассоциация EICPA может зачитывать единицы повышения квалификации данных специалистов в аккредитованных EICPA центрах и иных организациях, в частности, имеющих аккредитованные Советом по профессиональным квалификациям по финансовому рынку образовательные программы (включая программы профессиональной переподготовки, повышения квалификации).

Таким образом, профессиональные организации играют важную роль на международном рынке труда и образования, являются надежным механизмом выращивания профессиональных специалистов и экспертов международного уровня. Советы по профессиональным квалификациям в свою очередь играют важную роль на отраслевом и межотраслевом рынках труда и образования внутри государства. Выстраивание партнерских отношений и сотрудничества между профессиональными организациями международного уровня и советами по профессиональным квалификациям национального уровня будет способствовать повышению эффективности интеграционных процессов на рынке труда и образования на Евразийском континенте, в частности через сопряжение квалификационных требований, предъявляемых к специалистам конкретных видов профессиональной деятельности. В отчете МОТ 2011 года «Национальные системы квалификационных стандартов: внедрение и результаты. Отчет об исследовании, проведенном в 16 странах», автором которого является Стефани Аллэ, сказано: «Квалификационные стандарты также имеют больше шансов на успех при наличии сильных профессиональных организаций, основательного исследования рынка труда и крепких профсоюзов, при этом страны могут поддерживать процесс посредством соответствующих политических мер».

Согласно п. 3. ст. 97 Договора «О Евразийском экономическом союзе» от 29 мая 2014 года, в целях осуществления трудящимися государств-членов ЕАЭС трудовой деятельности в государстве трудоустройства ЕАЭС признаются документы об образовании, выданные образовательными организациями (учреждениями образования, организациями в сфере образования) государств-членов ЕАЭС, без проведения установленных законодательством государства трудоустройства процедур признания документов об образовании. Трудящиеся одного государства-члена ЕАЭС, претендующие на занятие педагогической, юридической, медицинской или фармацевтической деятельности в другом государстве-члене ЕАЭС, проходят установленную законодательством государства трудоустройства процедуру признания документов об образовании и могут быть допущены соответственно к педагогической, юридической, медицинской или фармацевтической деятельности в соответствии с законодательством государства трудоустройства. Документы об ученых степенях и ученых званиях, выданные уполномоченными органами государств-членов признаются в соответствии с законодательством государства трудоустройства. В связи с этим, в интеграционных процессах на Евразийском рынке труда важное значение имеет сопряжение квалификационных требований к специалистам конкретных видов профессиональной деятельности.

В настоящее время Ассоциация EICPA осуществляет разработку проекта профессионального стандарта «Специалист по международным стандартам финансовой отчетности». В сентябре 2017 года в г. Алматы Республике Казахстан, в рамках подписания меморандума о сотрудничестве НП «Сертифицированный профессиональный бухгалтер» (CPA Russia) и ПОБ «Ассоциация сертифицированных профессиональных бухгалтеров» (АСРА) был проведен круглый стол на тему «Обсуждение проекта профессионального стандарта «Специалист по международным стандартам финансовой отчетности». В продолжение Ассоциация EICPA приняла участие в конференции-запуске проекта по развитию аудита и финансовой отчетности в Кыргызской Республике, проведенной Международной федерацией бухгалтеров и Всемирным Банком, представила интересы одной из партнерских профессиональных организаций Кыргызской Республики на Координационном совете по бухгалтерскому учету при Исполнительном комитете СНГ. В завершении данных мероприятий Ассоциация EICPA при особом участии ведущих профессиональных организаций Кыргызстана ОО «Объединение бухгалтеров и аудиторов» и ОО «Палата бухгалтеров и аудиторов» провела аналогичный круглый стол, посвященный обсуждению проекта профессионального стандарта «Специалист по международным стандартам финансовой отчетности», в Бишкеке.

Обсуждения квалификационных требований, предъявляемых к бухгалтерам и специалистам по международным стандартам финансовой отчетности на круглых столах в Казахстане и Кыргызстане, а также вопросов, касающихся бухгалтерского образования и профессионального развития, обсуждаемых на конференции-запуске проекта по развитию аудита и финансовой отчетности в Кыргызской Республике, показали актуальность, необходимость и важность сопряжения квалификационных требований, предъявляемых к специалистам, как на Евразийском континенте, так и в остальном мире.

Рассмотрим основные аспекты в рамках стран – участниц ЕАЭС, по которым рекомендуем осуществлять сопряжение требований к квалификации на примере подготовки финансовой отчетности по международным стандартам финансовой. При рассмотрении данных аспектов будем опираться на международный опыт деятельности и результаты исследований EICPA/CPA Russia, а также на материалы XIV Координационного совета по бухгалтерскому учету при Исполнительном комитете СНГ, материалы конференции-запуска проекта по развитию аудита и финансовой отчетности в Кыргызской Республике.

|

МФСО |

Индивидуальная отчетность |

Консолидированная отчетность |

|

МСФО основа национальных стандартов |

Белоруссия. Казахстан. Кыргызстан. Россия |

Белоруссия, Казахстан |

|

МСФО признаются в качестве национальных стандартов |

Армения |

Армения. Кыргызстан, Россия |

|

МСФО применяются непосредственно без признания национальным органом |

Белоруссия, Казахстан |

Белоруссия, Казахстан |

Рис. 3 Соотношение МСФО и национальных стандартов в странах-участницах ЕАЭС.

1. Терминология и понятийный аппарат

На рис. 3 представлено следующее соотношение МСФО и национальных стандартов в странах-участницах ЕАЭС: МСФО основа национальных стандартов, МСФО признаются в качестве национальных стандартов, МСФО применяются непосредственно без признания национальным органом.

Как показывает рис.3, в странах-участницах ЕАЭС МСФО соотносится с национальными стандартами не одинаково, в том числе при подготовке индивидуальной и консолидированной финансовой отчетности в соответствии с МСФО. Например, в большинстве стран-участницах ЕАЭС, а именно в Республиках Казахстан, Кыргызстан, Белоруссия, Российской Федерации, МСФО выступает в качестве основы национальных стандартов при подготовке индивидуальной финансовой отчетности, при этом в Республиках Казахстан, Белоруссия также и при подготовке консолидированной финансовой отчетности. В Армении, напротив, МСФО признаются в качестве национальных стандартов, как при подготовке индивидуальной финансовой отчетности, так и при подготовке консолидированной финансовой отчетности. Различное соотношение МСФО и национальных стандартов в странах-участницах ЕАЭС создает вероятность использования, как на законодательном уровне, так и на практике различных терминов и их понятийного аппарата. Следствием этого может быть не очень благоприятные ситуации при поиске работы для специалиста, отвечающего за подготовку финансовой отчетности в соответствии с МСФО, если он осуществляет трудовую миграцию из, например, Армении в Россию или из России в Кыргызстан, и так далее.

2. Организации – субъекты, непосредственно участвующие в осуществлении определенного вида профессиональной деятельности

На рис. 4 представлены организации являющиеся субъектами, непосредственно участвующими в осуществлении вида профессиональной деятельности «финансовый учет в соответствии с международными стандартами финансовой отчетности».

Данные, представленные на рис. 4, показывают как в разных странах – участницах ЕАЭС разные субъекты обязаны составлять финансовую отчетность в соответствии с МСФО. Например, в Республике Казахстан, подготовку индивидуальной финансовой отчетности и консолидированной финансовой отчетности по МСФО обязаны осуществлять большинство субъектов, исключение могут составлять небольшое количество участников рынка. В Республике Кыргызстан почти схожая ситуация. В Республике Белоруссия напротив, индивидуальную финансовую отчетность по МСФО обязаны составлять кредитные организации, а консолидированную финансовую отчетность организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж, кредитные организации и страховые организации. Следствием такой разницы в масштабе вовлечения организаций, являющихся субъектами профессиональной деятельности, в подготовку финансовой отчетности по МСФО, является сложно сопоставимый уровень квалификации специалистов из Белоруссии со специалистами из Казахстана и Кыргызстана. Изначальное ведение бухгалтерского и финансового учета по МСФО, а не по национальным стандартам конкретного государства, позволяет специалистам быстрее адаптироваться к квалификационным требованиям, предъявляемым к виду профессиональной деятельности в стране, где учет ведется в большинстве своем по национальным стандартам или по МСФО, чем специалисту, который осуществлял учет только по национальным стандартам. К тому же, такие специалисты успешно продают свой профессионализм на рынке труда и стоят гораздо дороже. Например, специалист из Казахстана имеет больше шансов в России трудоустроиться в крупную организацию на высокооплачиваемую должность, чем специалист из Белоруссии. Это объясняется разным уровнем профессиональных знаний, умений, навыков, опыта работы. Поэтому необходимость сопряжения квалификационных требований, предъявляемых к специалистам на Евразийском континенте, является очень актуальной и необходимой.

|

Организации -субъект профессиональной деятельности |

Индивидуальная финансовая отчетность |

Консолидированная финансовая отчетность |

||||||||

|

Армения |

Белоруссия |

Казахстан |

Кыргызстан |

Россия |

Армения |

Белоруссия |

Казахстан |

Кыргызстан |

Россия |

|

|

Организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж |

+ |

- |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

|

Кредитные организации |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Банки |

- |

- |

+ |

+ |

- |

- |

- |

+ |

+ |

- |

|

Страховые организации |

+ |

- |

+ |

+ |

-/+ |

+ |

+ |

+ |

+ |

-/+ |

|

Негосударственные пенсионные фонды |

+ |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

+ |

|

Биржи (торговые, фондовые) |

- |

- |

+ |

+ |

- |

- |

- |

+ |

+ |

+ |

|

Инвестиционные фонды |

+ |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

- |

|

Государственные предприятия |

- |

- |

+ |

+ |

- |

- |

- |

+ |

+ |

-/+ |

|

Иные организации |

-/+ |

- |

+ |

- |

- |

-/+ |

- |

+ |

- |

+ |

Рис. 4. Субъекты, непосредственно участвующие в осуществлении вида профессиональной деятельности «финансовый учет в соответствии с международными стандартами финансовой отчетности».

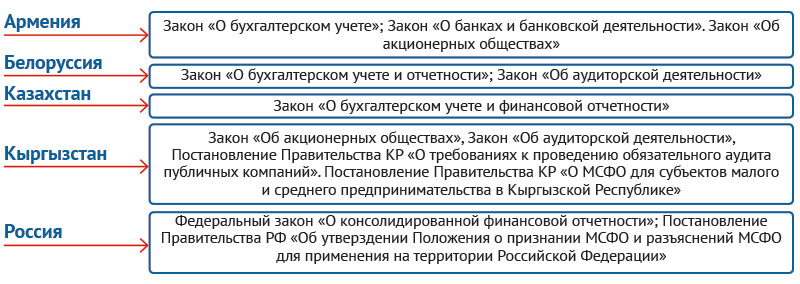

3. Правовые основы осуществления профессиональной деятельности

На рис. 5 представлены основные законы и нормативные правовые акты, которые обязывают организации, являющиеся субъектами профессиональной деятельности, составлять консолидированную финансовую отчетность в соответствии с МСФО.

Рис. 5. Правовые основы применения МСФО для составления консолидированной финансовой отчетности.

Как видно из информации, представленной на рис. 5, обязанность составлять консолидированную финансовую отчетность в соответствии с МСФО в странах-участницах ЕАЭС предусмотрено разными законами и нормативными правовыми актами, не всегда в первую очередь это закон «О бухгалтерском учете». Например, в Российской Федерации это федеральный закон «О консолидированной финансовой отчетности». Помимо законов и нормативных правовых актов, приведенных в рис. 5, вопрос составления консолидированной финансовой отчетности может предусматриваться и иными законами и нормативно-правовыми актами стран-участниц ЕАЭС.

Регулирование деятельности разными законами и нормативными правовыми актами в разных странах-участницах ЕАЭС в свою очередь говорит о применении разных подходов к регулированию профессиональной деятельности, что может, несомненно, иметь отражение в требованиях к квалификации, предъявляемых к специалистам, отвечающим за такую профессиональную деятельность.

4. Контроль качества и регулирование деятельности

На рис. 6. приведены законы и нормативно-правовые акты, предусматривающие проведение обязательного аудита отчетности, составленной по МСФО, надзор за отчетностью, составляемой по МСФО, установление ответственности за качество отчетности по МСФО.

Исходя из информации, приведенной на рис.6, можно сделать вывод о том что, несмотря на установление в странах-участницах ЕАЭС требования обязательного аудита отчетности, составленной по МСФО, надзор за данной отчетностью на законодательном уровне предусмотрен только в Казахстане и России, при этом ответственность за качество такой отчетности закреплено в Кодексе об административных правонарушениях в Армении, Казахстане и России. Такой подход, безусловно, по-разному отразится на требованиях к квалификациях, предъявляемых к специалистам в странах-участницах ЕАЭС, образовательных программах, отношении специалистов к профессиональной деятельности.

|

Страна |

Обязательный аудит |

Надзор за отчетностью, составляемой по МСФО |

Ответственность за качество отчетности по МСФО |

|

Армения |

Закон «О бухгалтерском учете», Закон «О банках и банковской деятельности», Закон «Об акционерных обществах» |

- |

Кодекс об административных правонарушениях |

|

Белоруссия |

Закон «Об аудиторской деятельности» |

- |

- |

|

Казахстан |

Закон «Об аудиторской деятельности» |

Закон «О бухгалтерском учете и финансовой отчетности» |

Кодекс об административных правонарушениях |

|

Кыргызстан |

Закон «Об акционерных обществах», Закон «Об аудиторской деятельности», Постановление Правительства КР «О требованиях к проведению обязательного аудита публичных компаний», Постановление Правительства КР «О МСФО для субъектов малого и среднего предпринимательства в КР» |

- |

- |

|

Россия |

Федеральный закон «О консолидированной финансовой отчетности» |

Кодекс об административных правонарушениях |

|

Рис. 6.

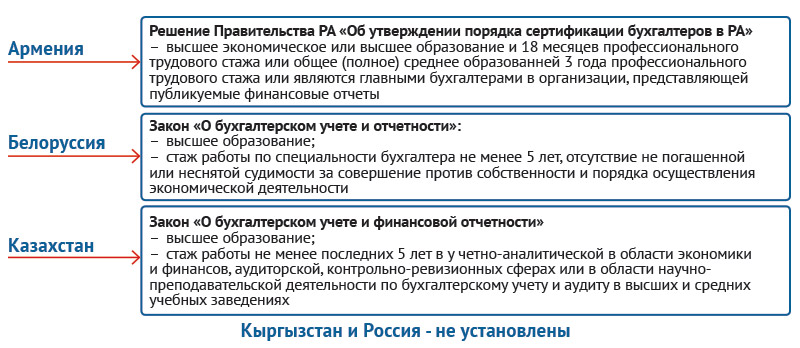

5. Правовое закрепление квалификационных требований, предъявляемых к специалистам

На рис. 7 приведено правовое закрепление квалификационных требований, предъявляемых к бухгалтерам в рамках их сертификации.

Рис. 7. Правовое закрепление квалификационных требований, предъявляемых к бухгалтерам в рамках их сертификации.

Согласно приведенной информации, в Кыргызстане и России не установлены на законодательном уровне квалификационные требования, предъявляемые к бухгалтерам при их сертификации. В Армении, Белоруссии и Казахстане такое закрепление есть, однако в этих странах некоторые расхождения в требованиях к образованию и опыту работы имеются (рис.7). Это, несомненно, сказывается на профессиональном уровне специалистов и также подтверждает актуальность и необходимость сопряжения требований к квалификации специалистов при формировании и развитии единого рынка труда на Евразийском пространстве.

6. Требования к владению иностранным языком

При осуществлении сопряжения требований к квалификации специалистов важно провести исследование на рынке труда с целью выявления предъявляют ли работодатели требования к владению иностранным языком при подборе персонала на определенные должности или нет.

Исследовательский центр портала Superjob в апреле 2015 года изучил предложения работодателей и ожидания претендентов на позицию «Специалист МСФО» в 15 городах России. По данным проведенного исследования, требования к английскому языку работодатель не предъявляет начинающему специалисту МСФО, претендующему на минимальный уровень заработной платы в этой профессиональной деятельности. При уровне заработной платы от 60 тысяч рублей в Санкт-Петербурге и 70 тысяч рублей в Москве (опытные специалисты по МСФО) требования к английскому языку предъявляются от знания финансовой терминологии до разговорного или свободного уровня. В портрете соискателя английский язык разговорный/свободный – 50,0 %, на уровне чтения документации – 9 %, базовый – 26 %.

Одним из исследований EICPA/CPA Russia в 2016 году стало изучение требований, предъявляемых к специалистам, отвечающим за подготовку финансовой отчетности по МСФО на рынке труда России. Данное исследование показало, что более 70 % работодателей предъявляют требования к знанию английского языка (от минимального требования знание финансовой терминологии на английском языке до свободного владения).

При разработке проекта профессионального стандарта «Специалист по международным стандартам финансовой отчетности» члены рабочей группы пришли к выводу о необходимости владения английским языком специалистами, отвечающими за подготовку финансовой отчетности по МСФО. В результате проведения круглых столов в Алматы и Бишкеке, на которых обсуждался данный проект профессионального стандарта, ведущие эксперты по МСФО, аудиторы, ученые с учетом требований, предъявляемых на рынках труда Казахстана и Кыргызстана, подтвердили необходимость знания финансового английского языка специалистами, отвечающими за подготовку финансовой отчетности по МСФО.

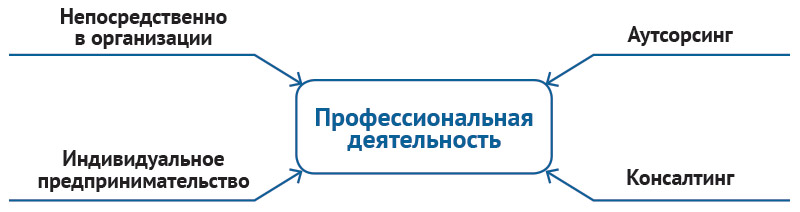

7. Способ осуществления профессиональной деятельности

На рис. 8 представлена схема, на которой показаны основные способы осуществления профессиональной деятельности.

Рис. 8. Способы осуществления профессиональной деятельности.

Профессиональную деятельность можно осуществлять непосредственно в самой организации, так и передать соответствующие функции на аутсорсинг, либо привлечь индивидуального предпринимателя или независимую организацию/независимых специалистов из консалтинга для выполнения работ/услуг при осуществлении профессиональной деятельности. Аналогично подготовкой финансовой отчетности по МСФО могут заниматься сама организация, аутсорсинговая организация, индивидуальный предприниматель, консалтинговая организация. Применяемые способы осуществления профессиональной деятельности накладывают свой отпечаток на квалификационных требованиях, предъявляемых к специалистам. В связи с этим при сопряжении требований к квалификации в странах-участницах ЕАЭС рекомендуем анализировать и данный аспект.

Таким образом, в настоящей статье рассмотрены, по мнению автора данной статьи, семь основных аспектов сопряжения требований к квалификации.

Данные аспекты взаимосвязаны и оказывают взаимное влияние друг на друга, поэтому рекомендуем рассматривать их как единый рекомендательный подход к сопряжению требований к квалификации. В своей совокупности данные аспекты способствуют формированию набора компетенций, характерных конкретным видам профессиональной деятельности. Сопряжение самих компетенций специалистов разных стран, на наш взгляд, вопрос дискуссионный, и заслуживает отдельного научного исследования и анализа.

Следует отметить и возможное наличие других аспектов, в частности, сопряжение с международными стандартами образования (например, Международные образовательные стандарты для бухгалтеров), с международными или национальными стандартами профессионального поведения (например, Кодексом профессиональной этики), с международными профессиональными квалификациями и других. Проводить сопряжение национального и международного уровня рекомендуется для выстраивания комплексной системы установления квалификационных требований и оценки квалификации специалистов.

Итак, развитие интеграционных экономических процессов на Евразийском пространстве влечет за собой развитие национальных рамок квалификаций, что порождает актуальность, необходимость и важность сопряжения требований к квалификации, предъявляемых к специалистам в странах-участницах ЕАЭС, а также выстраивания комплексной системы установления квалификационных требований и оценки квалификации специалистов с участием профессиональных организаций, осуществляющим свою деятельность на международном уровне, и советов по профессиональным квалификациям, осуществляющим свою деятельность на отраслевом и межотраслевом уровнях внутри конкретного государства.

Журнал издается по заказу СПКФР.

E-mail: [email protected]

Телефон: +7 (495) 256 36 26

Адрес редакции и издателя: 107045, г. Москва, Большая Сухаревская пл., 16/18, стр. 1, оф. 37

Редакция не несет ответственности за мнения и информацию, обнародованные в комментариях к материалам.

Мнение авторов публикуемых материалов не всегда совпадает с мнением редакции. Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых.

При перепечатке материалов просим публиковать ссылку на сайт журнала с указанием гиперссылки.

Техническую поддержку сайта

осуществляет компания Finarty.